‘Spin-off’-verrichtingen niet onderworpen aan Roerende Voorheffing. Doch niet onvoorwaardelijk!

Samengevat

- Wat zijn spin-off-verrichtingen

- Wanneer geldt er een vrijstelling

- Ingang van de regeling

Als belegger wordt u nu en dan (mogelijks) onbewust en vaak zonder keuze geconfronteerd met ‘corporate actions’. Deze verzamelterm verwijst naar de verscheidene verrichtingen die een vennootschap (waarin u heeft belegd) kan uitvoeren, zoals uitkering van liquidatie- of inkooppremies, uitkering van bonusaandelen, dividenden in natura en optionele dividenden, "stock split", fusies, splitsing, kapitaalverminderingen, uitwisseling van aandelen, “squeeze-out”, enz.

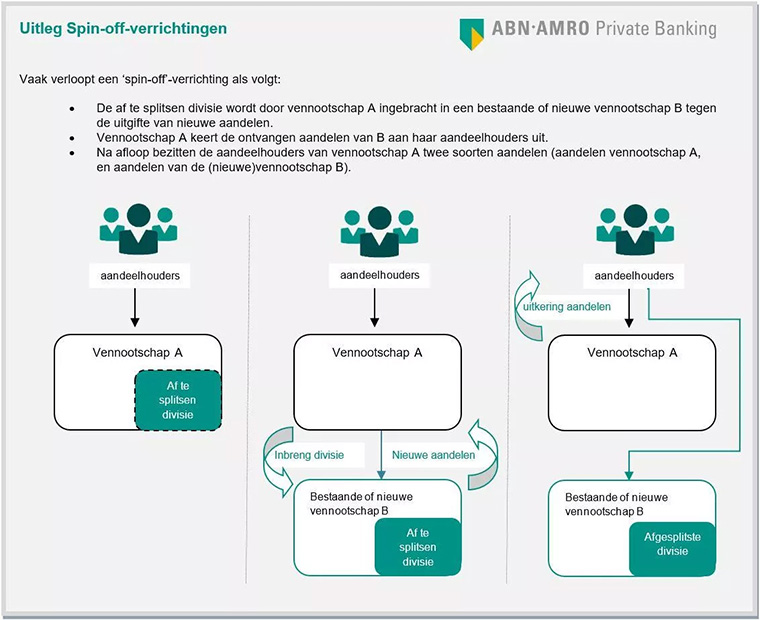

Deze ‘corporate actions’ zorgen soms voor onlogische fiscale neveneffecten zoals de afhouding van roerende voorheffing en/of beurstaks. Dit vindt vaak zijn oorsprong in de ruime Belgische fiscale definitie van wat een dividend is. Zo ook voor ‘spin-off’-verrichtingen. Via een ‘spin-off’ wenst een vennootschap een deel van haar bedrijfsactiviteiten te isoleren naar een nieuw opgerichte vennootschap ofwel naar een bestaande verbonden vennootschap (zie kaderstuk hierna). Dit heeft vaak tot gevolg dat de particuliere belegger wordt benadeeld doordat roerende voorheffing (RV) wordt afgehouden ter waarde van de verkregen aandelen..

Aan deze fiscale ‘onrechtvaardigheid’ werd paal en perk gesteld door vanaf begin 2019 een vrijstelling van roerende voorheffing (RV) te voorzien voor dergelijke ‘spin-off’-verrichtingen.

Toch willen we de euforie wat temperen. Immers de vrijstelling is gekoppeld aan een aantal strikte voorwaarden voor zowel de uitkerende vennootschap, als de uitgekeerde vennootschap:

- notering op een gereglementeerde beurs;

- gevestigd in een land waarmee België een akkoord of dubbelbelastingverdrag heeft dat de uitwisseling van inlichtingen mogelijk maakt;

- de inbreng en de verkrijging van de aandelen maken deel uit van één en dezelfde herstructureringsverrrichting; en

- de ‘spin-off’ is volgens de lokale fiscale bepalingen belastingneutraal of vrijgesteld.